税務トピックス

No.46 12年度版 住宅ローン控除Q&A住宅ローン控除を受けている方は年末調整のため住宅ローンの年末残高証明書を用意する時期となりました。今年の住宅ローン控除制度の概要にふれ、お客様からの質問の多かった事項を取上げてみました。

1. 住宅ローン控除制度の概要

住宅ローンを借りて住宅を購入した人の所得税を最大で

15年間にわたり減税する「住宅ローン控除制度」は、その適用期限が平成12年12月末であったものが半年間延長され13年6月30日までとなっています。なお、平成

13年6月末までに入居すれば最大15年間減税の対象となりますが、平成13年7月から同年12月までに入居した人は、控除期間が6年と現行制度より短くなります。|

居住時期に応じた控除期間、控除率 |

||

|

入居時期 |

平成11年1月1日~ 平年13年6月末まで |

平成13年7月1日~ 平成13年末まで |

|

控除期間 |

15 年 |

6年 |

|

対象借入金額 |

5,000 万円以下の部分 |

3,000 万円以下の部分 |

|

住宅ローンの年末残高に対する 控除率 |

(1~6年目) 1.0% (7~11年目) 0.75%( 12~15年目) 0.5% |

(2000万円までの部分) 1.0% (2000万円超の部分) 0.5% |

|

各控除年の 最大控除額 |

(1~6年目) 50万円 (7~11年目) 37.5万円 (12~15年目) 25万円 |

25 万円 |

|

控除期間を通じた最大控除額合計 |

587万5千円 |

150 万円 |

2.住宅ローン控除の対象となる敷地取得に係る借入金

住宅ローン控除の対象となる住宅ローンは、建売住宅や分譲マンションの購入のように土地と建物を同時に取得するような場合についてはその敷地部分に係るローンも含めて住宅ローン控除の対象となります。

また、土地を先行取得する場合についても、次のケースでその条件を満たせば敷地部分のローンも住宅ローン控除の対象になります。

|

(1) |

家屋の新築およびその敷地の取得に充てるため、住宅金融公庫などからの公的住宅融資や財形持家融資、年金住宅融資があって、敷地の取得が先行するとき |

ローンの実行が新築工事の着工の後にされることが条件 |

|

(2) |

都市基盤整備公団や地方住宅供給公社などと結んだ宅地分譲契約に従って宅地を先行して取得し、その土地の取得に充てるローンがあるとき |

①宅地の分譲は一定期間内に住宅を建築することを前提とし②これに違反したときは契約の解除などが行なわれることを契約の当初から決めておくことが条件 |

|

(3) |

宅地建物取引業者と結んだ宅地分譲契約に従って宅地を先行取得し、その土地の取得に充てるローンがあるとき |

①宅地分譲契約日以後 3ヵ月以内には住宅の建築請負契約まで成立すること、②これが成立しないときは先の宅地分譲契約も成立しないことが契約の当初から決められていて③宅地を取得する時点では①の請負契約が現実に成立していることが条件 |

|

(4) |

家屋の新築前 2年以内に敷地を先行して取得し、その土地の取得に充てるローンがあるとき |

ローン債権を担保するため新築される家屋に抵当権の設定がされることが条件 |

|

住宅金融公庫から借入をして住宅を取得します。平成12年12月に居住して12月中に金銭消費貸借契約を行いましたが、住宅金融公庫の資金交付日(融資実行日)が翌年1月になりました。この場合、平成12年12月31日現在では借入金残高がないので、入居した平成12年分の住宅ローン控除は受けられないのでしょうか。 |

住宅金融公庫の貸付けは、

12月上旬以降に契約されたものについての資金交付は翌年の1月上旬に行われるため、12月31日現在では確かに借入残高はないのですが、年内に入居している場合には契約をした年についても住宅ローン控除が受けられます。4

住宅ローンを借換える場合|

住宅ローン控除を受けている途中で、低金利の住宅ローンに借換え、当初の住 宅ローンを返済しました。新たな借入金は住宅ローン控除を受けることができ るでしょうか。 また、住宅ローンの借換えに際し、借換手数料、登記費用の分もあわせて借入 れましたが、これらの金額を含めて住宅ローン控除の対象となる借入金としてよ いでしょうか。 |

新たな借入金が償還期間

10年以上であるなど、住宅ローン控除の借入金の要件を満たしている場合引き続き住宅ローン控除は受けられます。住宅ローン控除の対象となる年末残高は、借換手数料、登記費用込みの借換え後の実行額を住宅ローン控除の対象となる借入金として差し支えありませんが、借換え前の借入金の残高が限度となります。

借換え後の借入金額が借換え前の残高を超える場合には、次の算式により計算した金額が住宅ローン控除対象の借入金となります。

5

繰上返済した場合の取扱い|

住宅ローンの一部を繰上返済しました。その結果当初借入時からの償還期間が 8 年と短くなったのですが、これまでと同様住宅ローン控除を受けることができるでしょうか。 |

住宅ローン控除の適用を受けるためには、償還期間が

10年以上でなくてはなりません。当初の契約により定められていた最初に返済した月から短くなった償還期間の最終の返済月までの期間が10年以上であれば、本年以後も住宅ローン控除を受けることができますが、10年未満となるときは、本年以後の住宅ローン控除は受けられません。したがって、償還期間が

8年となった本件の場合、住宅ローン控除は本年以後受けられないことになります。6

連帯債務の住宅ローンを単独債務に借換えた場合|

2年前に父と長男の連帯債務による借入金で父と長男の共有で住宅を取得しまし た。今年になって長男を債務者、父を連帯保証人とする借入を行い借換えをしました。 今年以降の住宅ローン控除の計算はどうなるでしょう。 |

父は借入金残高がなくなるので借換えをした年以降は住宅ローン控除を受けられなくなります。

一方、長男は借入金が増加しましたが、当初の家屋の持分に相当する借入金の部分のみが住宅ローン控除の対象となるので、住宅ローン控除の額が増えることはありません。連帯債務の住宅ローン借換えには注意が必要です。

なお、連帯保証人の父が返済負担をしなくなると、父の借入金を長男が負担することになるため、住宅の持分を変更しないと贈与の問題が発生する可能性があります。

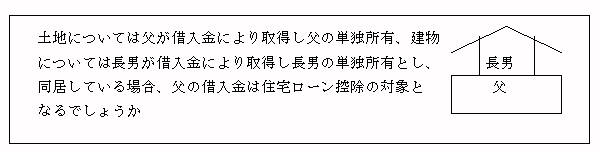

7 土地の取得に係る借入金しかない場合(家屋の持分を有しない場合)

土地の取得に係る借入金等の金額については建物部分に係る借入金の金額がない場合、住宅ローン控除の適用はないこととされています。

したがって、家屋が長男の単独所有であることから、父の土地の購入については、家屋の新築または購入とともにする敷地の購入には当たらないこととなり、住宅ローン控除の対象とはなりません。

8

増改築の場合|

父親名義の住宅を同居の長男が住宅ローンを借りて増築した場合、住宅ローン控 除の対象になりますか。 |

一定の要件を満たした増改築で工事費用が100万円を超える場合(住宅ローン残高は100万円以下でもよい)住宅ローン控除の対象となります。 しかし、増改築の場合の住宅は納税者自身が所有し、居住する家屋について行う工事であることが要件となっていますので、本件の場合長男は住宅ローン控除を受けることができません。

この場合、事前に父親から長男に一部または全部の所有権を移転しておけば住宅ローン控除を受けることができます。

9

控除を受けるための手続住宅ローン控除を受けるためには年末残高証明書や、家屋の登記簿謄本、請負契約書や売買契約書、住民票の写しなどの所定の書類を添付して、確定申告をする必要があります。増改築の場合この他に建築確認通知書または建築士の交付する増改築証明書が必要となります。

ただし、サラリーマンの人は、1年目に確定申告をすると2年目以降は勤務先へ残高証明書など所定の書類を提出すれば、年末調整で控除が受けられる仕組みになっています。