NISA(ニーサ)とは

NISAは、国民の安定的な資産形成を後押しするため、国が設けた少額投資非課税制度です。

NISAを活用すれば、NISA口座で投資した投資信託等の売却益、配当金・分配金にかかる税金が非課税になります。

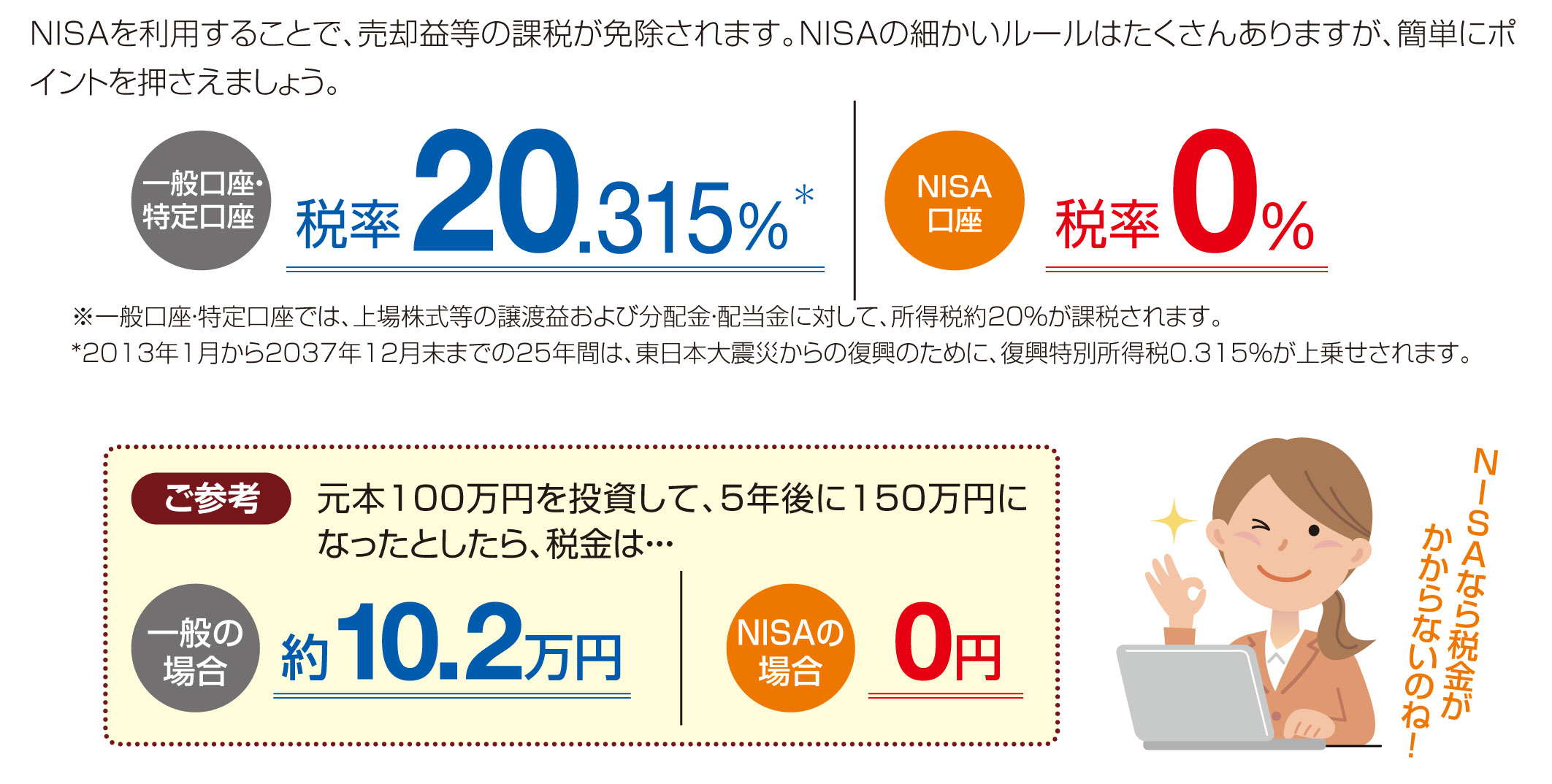

一般口座・特定口座とNISA口座の税率比較

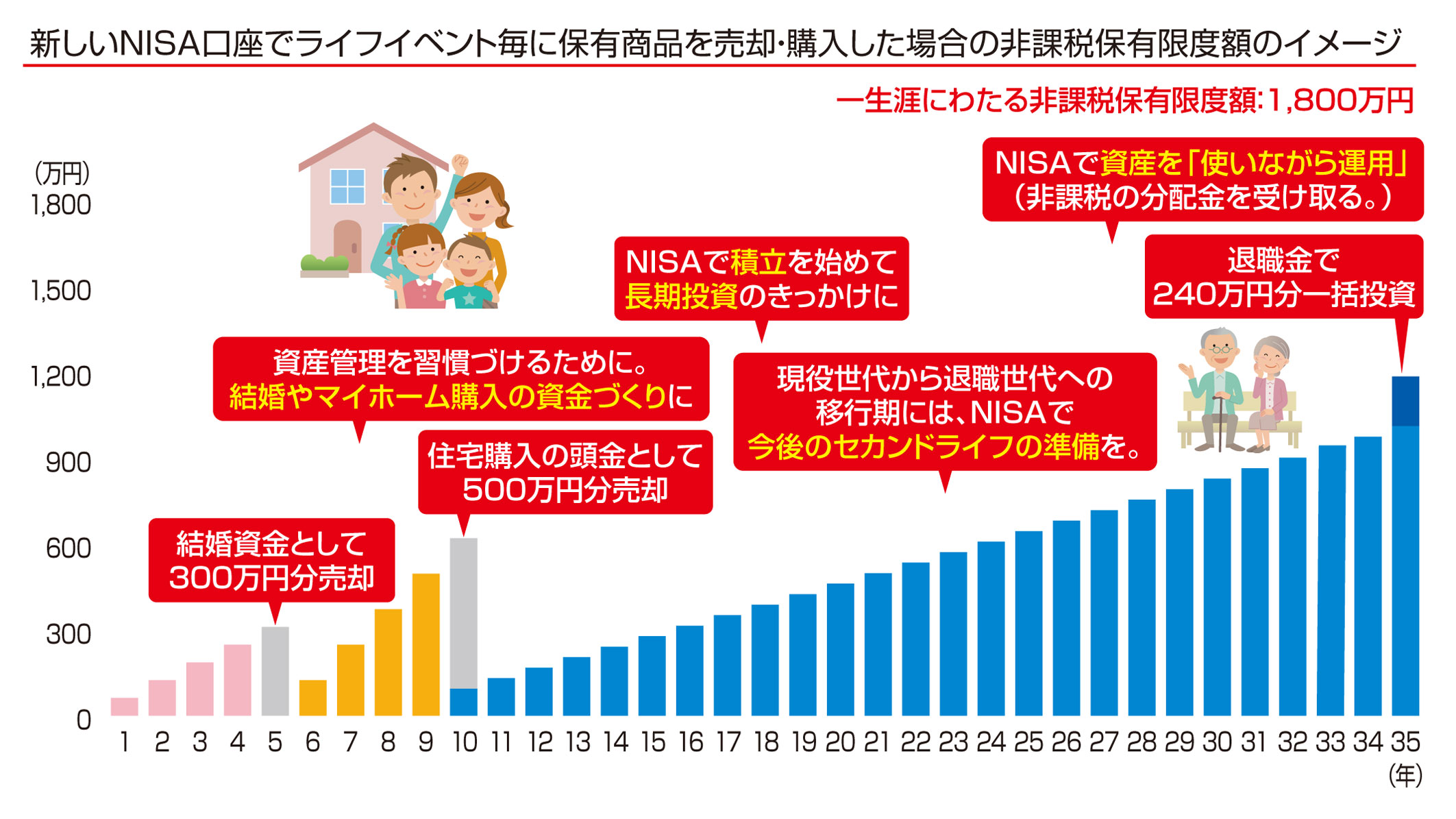

NISAのいろいろな活用例

それぞれのNISA

NISAは少額からでも無理せず始められる資産形成のための制度です。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 非課税保有期間 | 無期限 | |

| 口座開設期間 | 恒久 | |

| 年間非課税投資枠 | 上限120万円 | 上限240万円 |

| 合計 上限360万円 | ||

| 併用の可否 | 可能 | |

| 投資可能商品 | 長期・積立・分散投資に適した一定の投資信託 (2023年までのつみたてNISA対象商品と同様) |

上場株式・投資信託等 ※以下の上場株式・投資信託は除外 (①整理・管理銘柄 ②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等) |

| 買付方法 | 積立のみ | 一括または積立 |

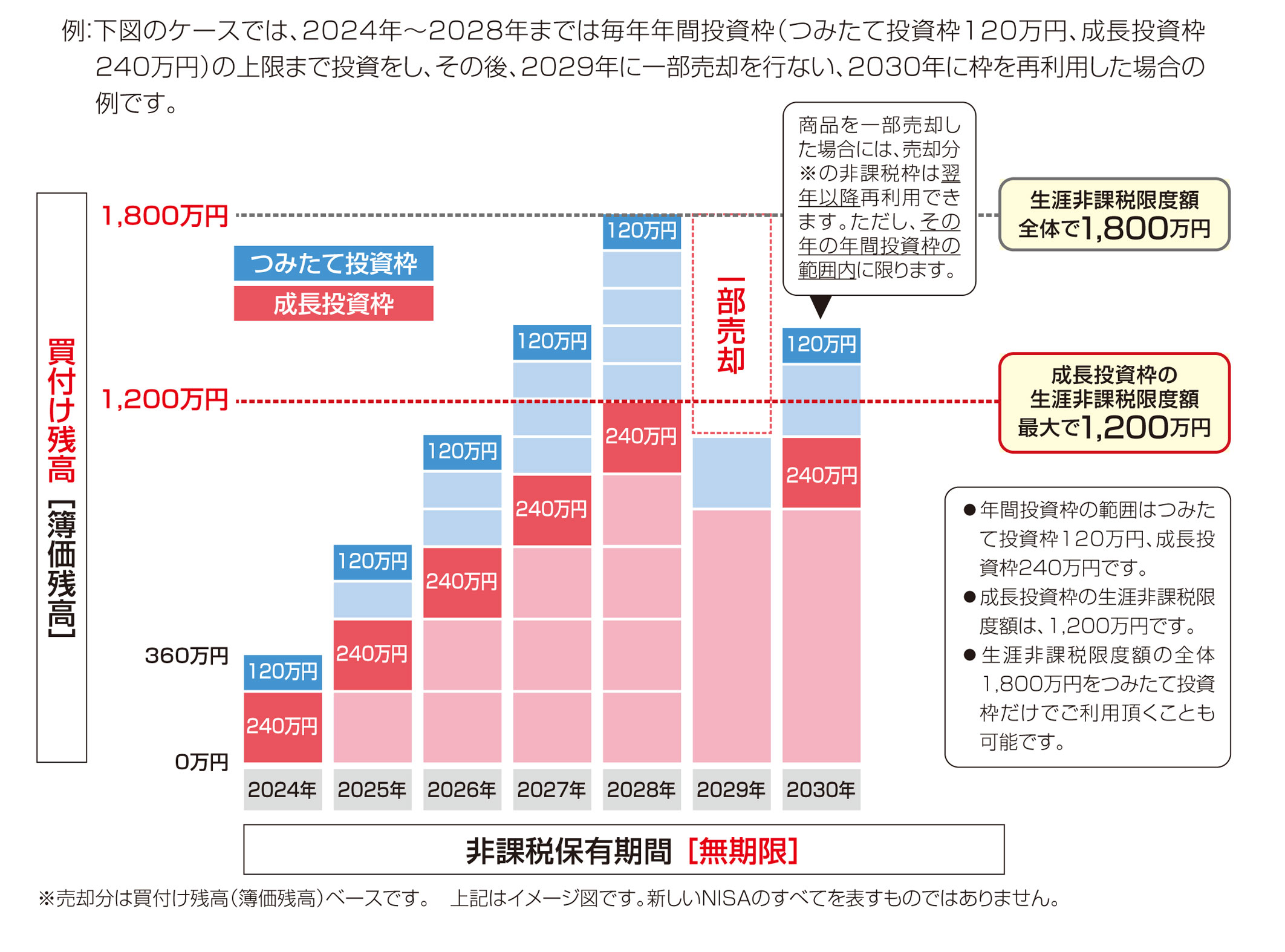

| 非課税保有限度額(総枠) | 計1,800万円(内数として、成長投資枠は1,200万円まで) | |

| 対象年齢 | 18歳以上 | |

| 2023年までの旧制度との関係 | 2023年末までの一般NISAおよびつみたてNISA制度において投資した商品は、新しい制度の外枠で、旧制度における非課税措置を適用

※旧制度からのロールオーバーは不可 |

|

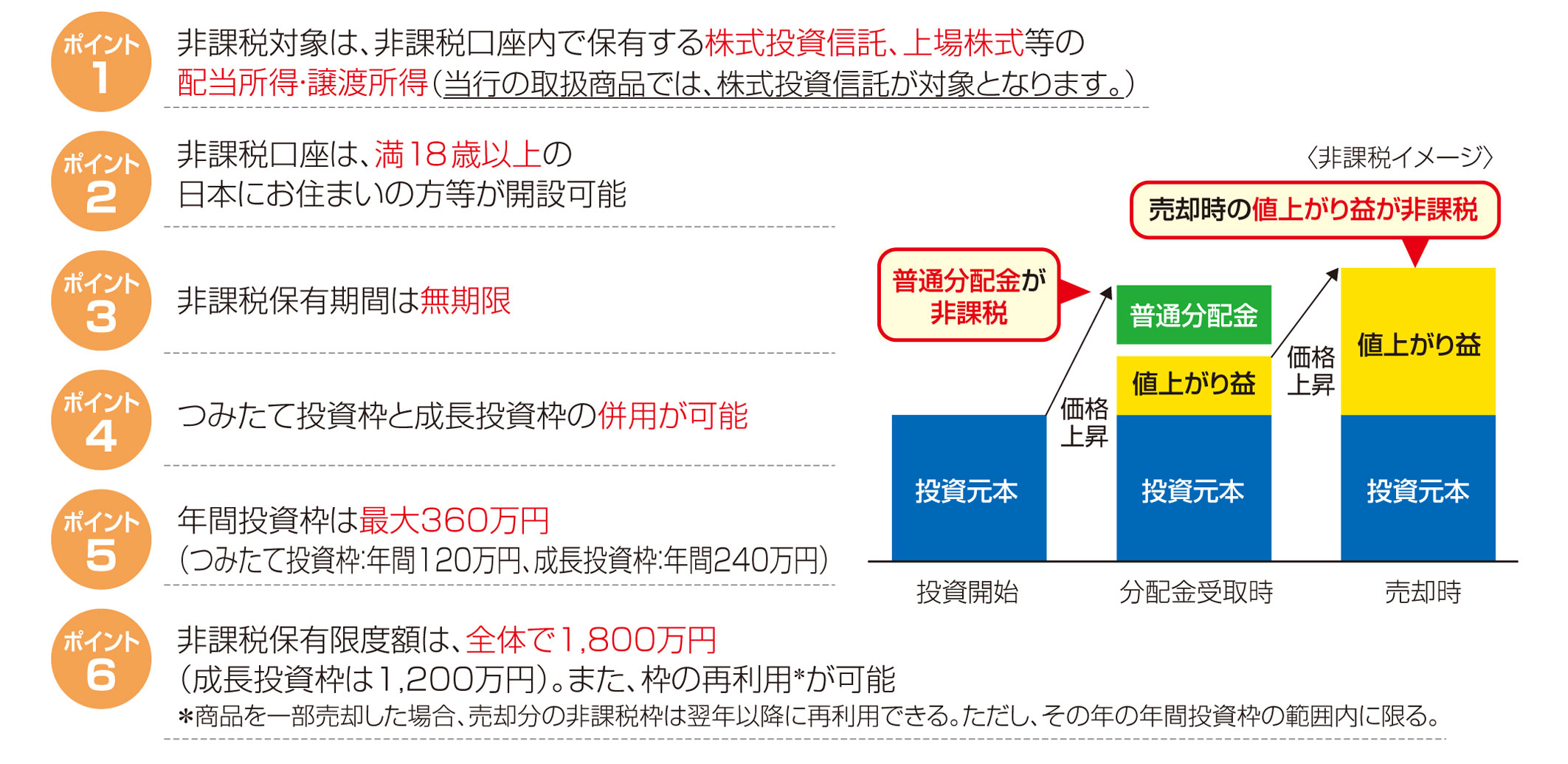

NISAのポイント

制度概要のイメージ

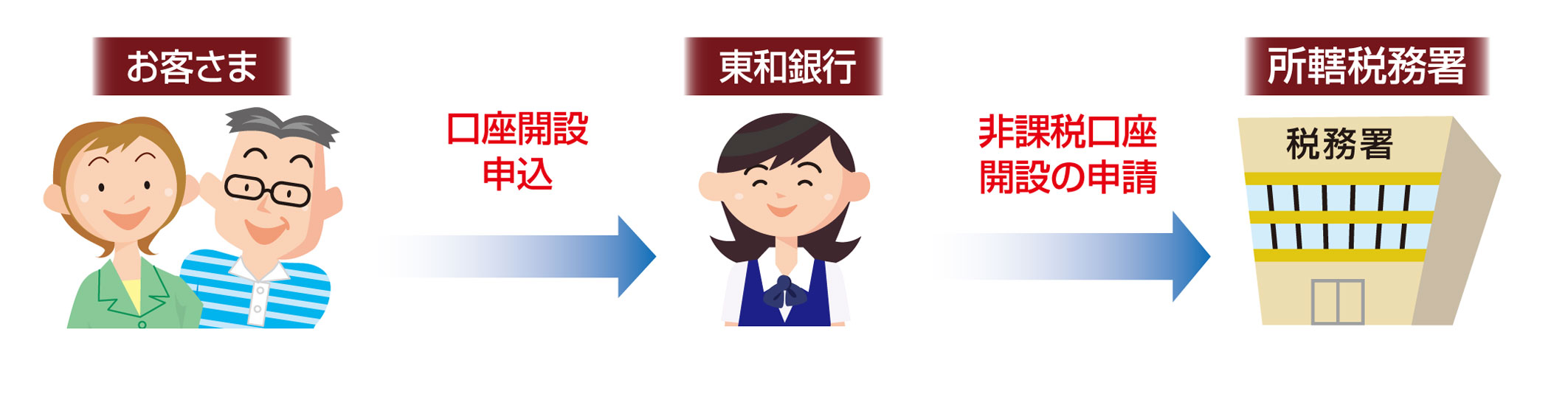

非課税口座の口座開設の流れについて

非課税口座は1人1口座です。そのため、口座が重複しないよう、所轄税務署に他の金融機関で非課税口座が開設されていないこと等を確認します。

なお、新規のお客さまは非課税口座の他、証券口座の開設等が必要となります。

※お取引ができるようになるまで、お申込みから3週間程度かかる場合があります。

NISA利用時の留意事項

|

●非課税口座は同一年中は、すべての金融機関を通じて、おひとりさま1口座しか開設できません。1年単位で金融機関を変更することもできますが、金融機関の変更を行い、複数の金融機関で非課税口座を開設した場合でも、各年において1つの非課税口座でしか購入できません。また、非課税口座内の残高を変更後の金融機関に移管することはできません。なお金融機関を変更しようとする年分の非課税投資枠を利用していた場合、その年分について金融機関を変更できません。 ●つみたて投資枠と成長投資枠を別々の金融機関で利用することはできません。 ●非課税口座の開設には、個人番号を確認できる書類や本人確認書類が必要です。なお、通知カードについては、2020年5月25日以降に記載事項に変更が生じていないものに限ります。 例:(①個人番号カード ②通知カード・番号付住民票写しのいずれか1つ+写真付本人確認書類 ③通知カード+写真なしの本人確認書類2つ ④番号付住民票の写し+写真なしの本人確認書類) ●非課税口座の利用にあたっては、原則として新規の投資となります。すでに保有している株式投資信託を非課税口座へ移管はできません。 ●非課税投資枠に未使用分があっても、翌年以降に未使用の非課税枠を繰越して利用することはできません。 ●非課税口座内の損失について、他の口座(特定口座や一般口座)の配当所得や譲渡所得との損益通算はできません。また損失の繰越控除もできません。 ●投信信託の分配金のうち元本払戻金(特別分配金)は、そもそも非課税であり、非課税制度においては制度上のメリットを享受できるものではありません。 <つみたて投資枠> ●原則、定時定額での積立方式での投資になります。(各年の非課税枠の上限である120万円以内であれば月10万円を上限とし途中で積立金額を変更することも可能) ●対象商品は、当行でつみたて投資枠対象として取扱う投資信託に限ります。 ●つみたて投資枠により買付けた投資信託の信託報酬等の概算値を原則として年1回通知します。 ●NISAでは初めてつみたて投資枠を設定してから10年経過した日及び以後5年を経過するごとに氏名・住所等の確認が必要となります。当行がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。 |

|---|

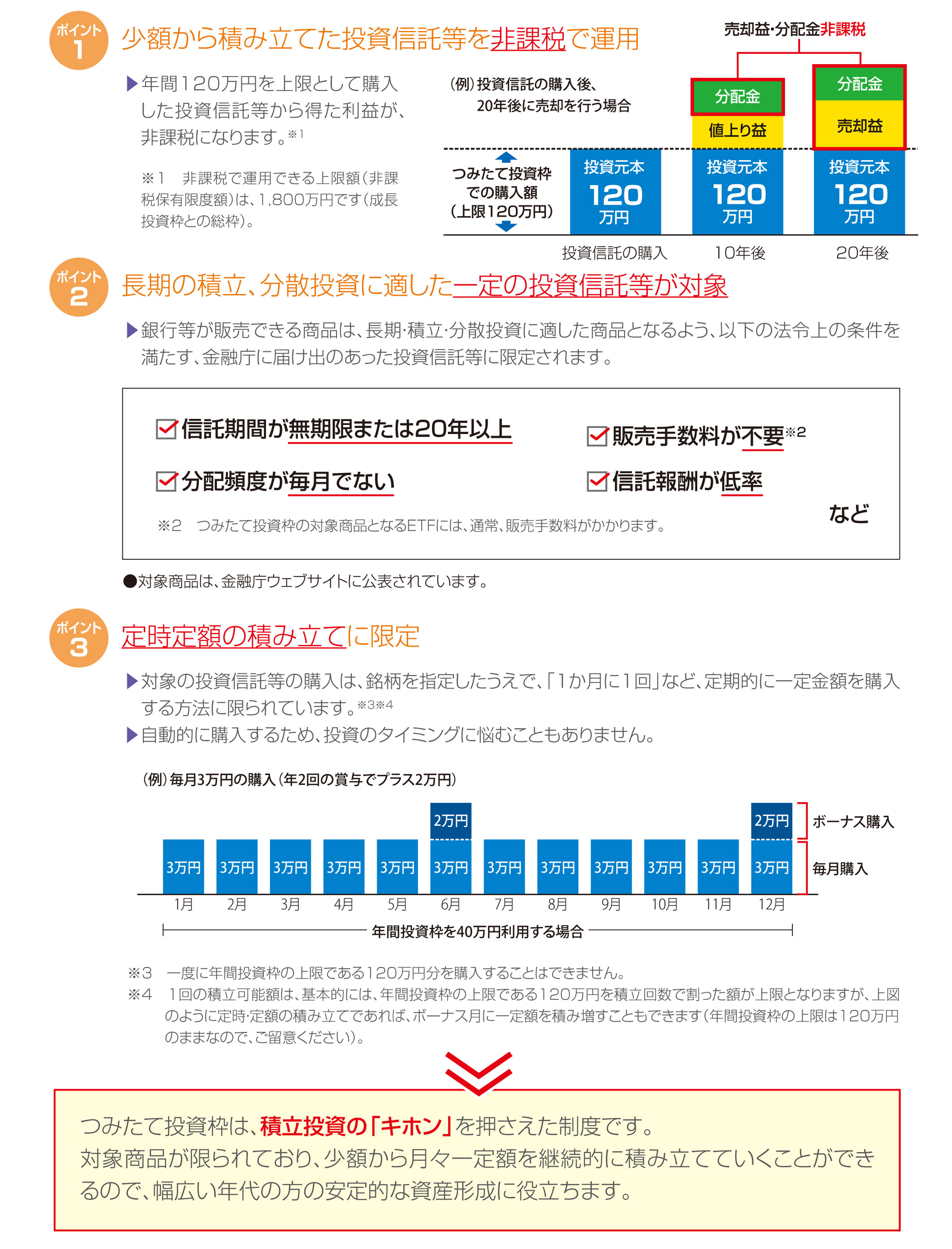

「つみたて投資枠」3つののポイント