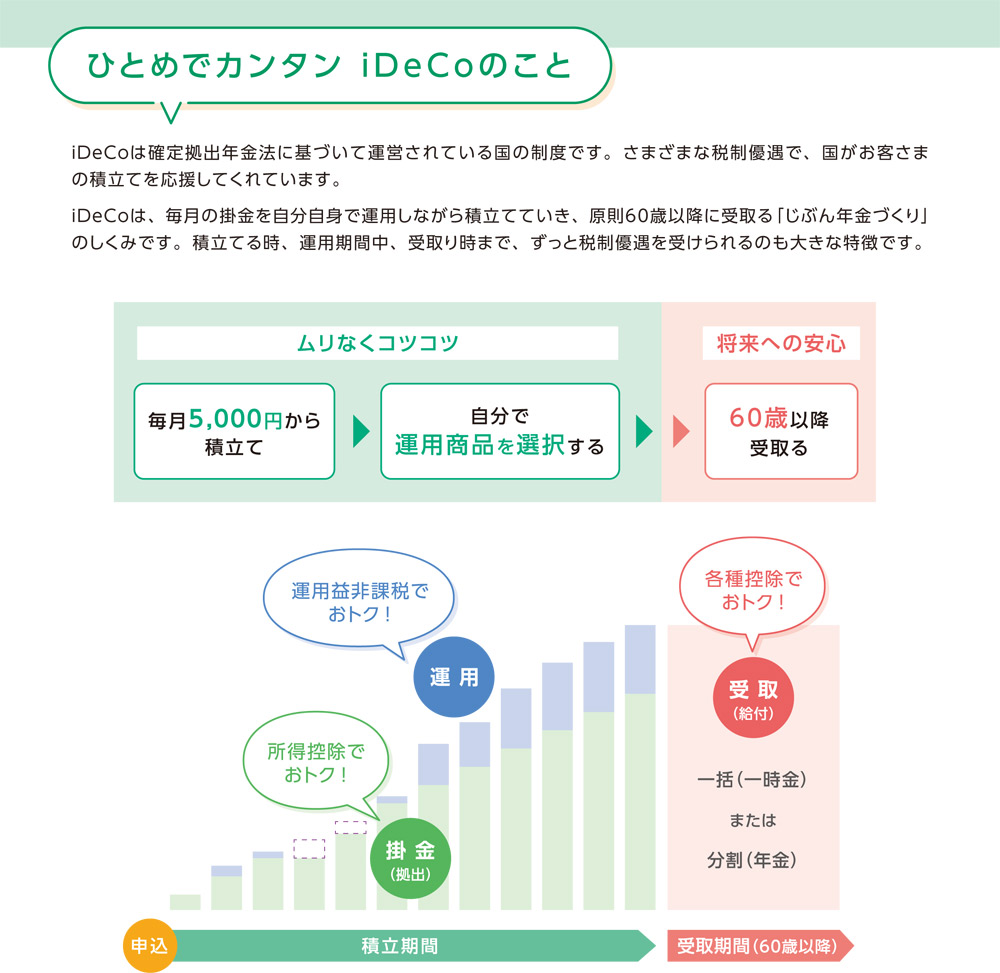

確定拠出年金とは

「確定拠出年金」は、公的年金に上乗せして給付を受ける私的年金のひとつです。

国民年金(基礎年金)、厚生年金保険と組み合わせることで、より豊かな老後生活の実現へとつながります。

確定拠出年金の仕組み

毎月掛金を拠出し、その掛金を自らが運用してその運用成果に応じて将来の受取額が決まります。

3つの税制優遇

支払った掛金は全額所得控除の対象になり、所得税・住民税が軽減されます。

※専業主婦や育児・介護休暇などを取得していて年間を通じて所得がない方は、掛金を拠出しても所得控除が受けられません。

確定拠出年金の対象商品は、積立期間中の運用益に対する課税はありません。

運用益がまるごと再運用できます。

(注)運用段階の年金資産に対して特別法人税が課税されますが、現在は課税凍結中です。

給付金を年金で受取る場合は、公的年金等控除が受けられます。

また、一時金で受取る場合は退職所得控除が適用されます。

加入にあたっての4つの留意点

原則、60歳まで引き出すことができません。

確定拠出年金は老後の資産形成を目的とした年金制度であるからこそ、税制優遇措置があります。

このため、原則60歳まで引き出すことができませんのでご注意ください。

属性により拠出できる掛金の上限額が決められています。

ご自身の属性の確認は国民年金の被保険者種別等により判別できます。

毎月の掛金額は5,000円以上1,000円単位でご本人の状況に応じた拠出限度額まで任意に設定できます。

運用商品ラインアップは加入される金融機関により異なります。

商品の選択は加入者ご自身が行います。

積立金の運用は加入者ご自身の責任で行われ、受け取る額は運用成績により変動する仕組みです。

拠出した掛金の運用は、運営管理機関が提示する運用商品(預貯金、保険商品、投資信託等)の中から、加入者自らが選択し運用します。(複数の商品の配分指定もできます。)

口座管理手数料などがかかります。

りそなiDeCo(運営管理機関手数料無料型)のご案内

詳しくは↑をクリックしてください。(iDeCo制度のご案内・手数料・商品ラインアップ・加入までのお手続き)

りそな銀行HPにジャンプします。

三井住友海上火災 三井住友海上のiDeCoのご案内

フリーダイヤル 0120-168-401(三井住友海上 確定拠出年金コールセンター)

月~金:9:00~20:00 土日:9:00~17:00(祝日及び年末年始を除く)

※東和銀行は三井住友海上火災保険株式会社へのお取次ぎを行います。